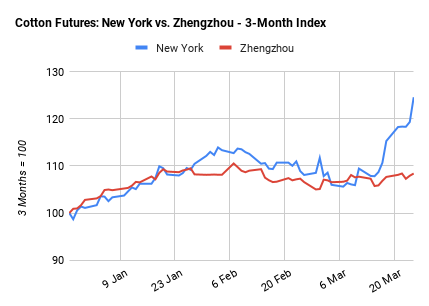

原材料 美国农业部最新周报显示,美国出口销售下降 17%,但仍处于 300,000 包以上的高位。中国是主要买家,其次是土耳其、孟加拉国和巴基斯坦。 在国内的进口市场上,今天上午大多数原产地进口棉花价格比一周前的水平上涨了 8 至 9.5 美分。过去一周,印度的棉花价格也飙升,基准 Shankar-6 上涨 6,000 卢比或 7.6%。而国内和巴基斯坦的价格没有变动。与纽约期货相比,国内棉花期货价格保持稳定。 最近新冠疫情限制正在进一步扰乱供应链,向国外出货已经出现新的延误,而国内消费需求预计将下降。 结果,郑棉期货不再跟随纽约价格波动而波动,如下图所示。

另一方面,国内对进口棉花的需求持续飙升,反映了美国对新疆棉花禁令的后果。美国新法将于 6 月底生效,不仅会抑制对美国的纺织品和服装产品出口,还会影响国内对越南、孟加拉国和巴基斯坦的棉纱出口。 由于原油价格回落至较低水平,过去 7 天涤纶价格环比下跌。 随着国内大城市或多或少地受到严格的疫情限制,对国内需求下降的预期抑制了石油市场。基准布伦特原油每桶下跌 2.3 美元或约 2%,反映了本周内价格上涨后的波动性,随后价格在本周一下滑。涤纶环比价格并未完全反映周一原油价格的下跌,未来几天仍有明显下跌的空间。 国内 PTA 期货本周一开始下跌,表明 PTA 现货市场即将下跌。另一方面,MEG 价格呈 U 型走势,本周持平,随后因工厂关闭而在周一回升。 涤纶短纤PSF 生产商继续在需求有限和消费下降的情况下苦苦挣扎。由于成本压力、谈判不利和销量疲软,涤纶短纤PSF 的利润率已被严重压缩。由于国内的疫情管控政策和高昂的海运成本,国内外需求可能会进一步减少。 尽管涤纶短纤PSF价格在本周早些时候企稳,但纱线生产商较高的终端费用并未传导至上游。随着新的封锁和已经疲软的需求的进一步损失,涤纶短纤PSF 生产商可能会在未来一周降低开工率。尽管与前一周 PTA 生产商相比,涤纶短纤PSF 利润率略有回升,但仍以每年 30% 以上的幅度受到挤压。 预计需求将进一步下降,影响生产商销售能力。库存可能会累积,导致价格走软和利润压力。消费下降可能会促使本周整个链条的开工率下调。 然而,由于细纱生产商下游库存充足,目前尚不清楚这将在多大程度上提高 涤纶短纤PSF 利润率。 随着紧张局势继续恶化,油价可能会继续上涨。由于原材料和最终产品的交付困难,市场参与者被迫进入观望状态,同时需要降低开工率。 由于更多工厂关闭,MEG 价格可能会进一步上涨。 欢迎加微(feizhizao),获取更多详细原材料市场报告! 大家都在看: |

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

GMT+8, 2026-7-17 02:55

Powered by Discuz! X3.5

© 2001-2020 Comsenz Inc.