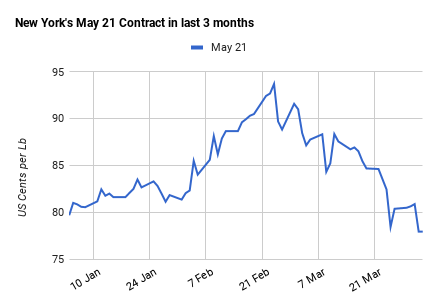

原材料 在纽约,附近的合约每磅下跌了2.4美分,跌幅为3%,在80美分处找不到支撑。 同样五月份的合同在4周内下降了9.8%或11.2%。不过,纽约的房价仍比一年前高出44%。 几个星期前,由于中美关系再度紧张,棉花市场突然出现了新的趋势。 未来几个月,中国对美国棉花的需求可能会有限得多。 巴西和印度可以轻而易举地在中国进口市场上取代美国棉花。 在南亚,巴基斯坦放弃进口印度棉花。内阁拒绝了其最高经济机构提出的与印度重新开放棉花贸易的建议。 由于预期棉花进口将大幅增加,国内棉花价格此前曾出现下滑。 由于纺织商的需求水平较低,它们可能会继续下降。 随着当前纺织活动的放缓,印度的棉花价格也可能进一步下跌。 在中国,纱价在一个长周末前企稳,但未来一段时间出现新的下跌并不令人意外。 亚洲PTA和MEG价格在3月份从近期高点大幅下跌后,目前已企稳。与棉花相比,涤纶的使用成本相对较低,因此需求仍然强劲。 PTA市场上可得数量的减少有助于避免新的报价下降。 一系列的维护操作导致中国的产量更加有限。 在MEG市场上,中国的库存水平稳步下降,因为那里的聚酯纤维生产商需求强劲。 聚酯工厂的运营率保持在90%以上,为PTA和MEG供应商提供了强有力的支持。 三月份材料成本的下降帮助聚酯供应商降低了价格,从而支持了需求。 最近棉价的超级上涨使得涤纶在过去12个月里越来越有竞争力。 随着棉花价格从近期高点回落至较低水平,预计未来几周中国和其他地区的聚酯价格将承压。 「 往期推荐 」 |

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

GMT+8, 2026-7-29 19:11

Powered by Discuz! X3.5

© 2001-2020 Comsenz Inc.