棉花价格已经从每磅1.25美元的飙升中稳定下来,但现在受到通货膨胀以及全球供需问题的影响。根据美国农业部(USDA)的数据,截至7月14日当周,美国现货棉花平均价格为每磅1.03美元。每周平均价格低于前一周的105美元,但高于一年前的85.02美分。美国农业部报告称,洲际交易所 (ICE) 10 月份的结算价本周收于每磅91.41美分,而去年为99.82美分。全球经济迅速放缓将扼杀棉花需求,担忧导致2022年12月的棉花期货从5月中旬的高点暴跌35%。

然而,对棉花需求暴跌的担忧可能被夸大了。截至4月份,服装零售店销售额同比增长15%,远远超过同期服装价格5.8%的增幅。此外,服装中使用的棉纤维份额在经历了十多年的下降后已经反弹,Textile Exchange在最近的一份报告中表示,2020年棉花占全球纤维产量的24%。相比之下,涤纶占52%。

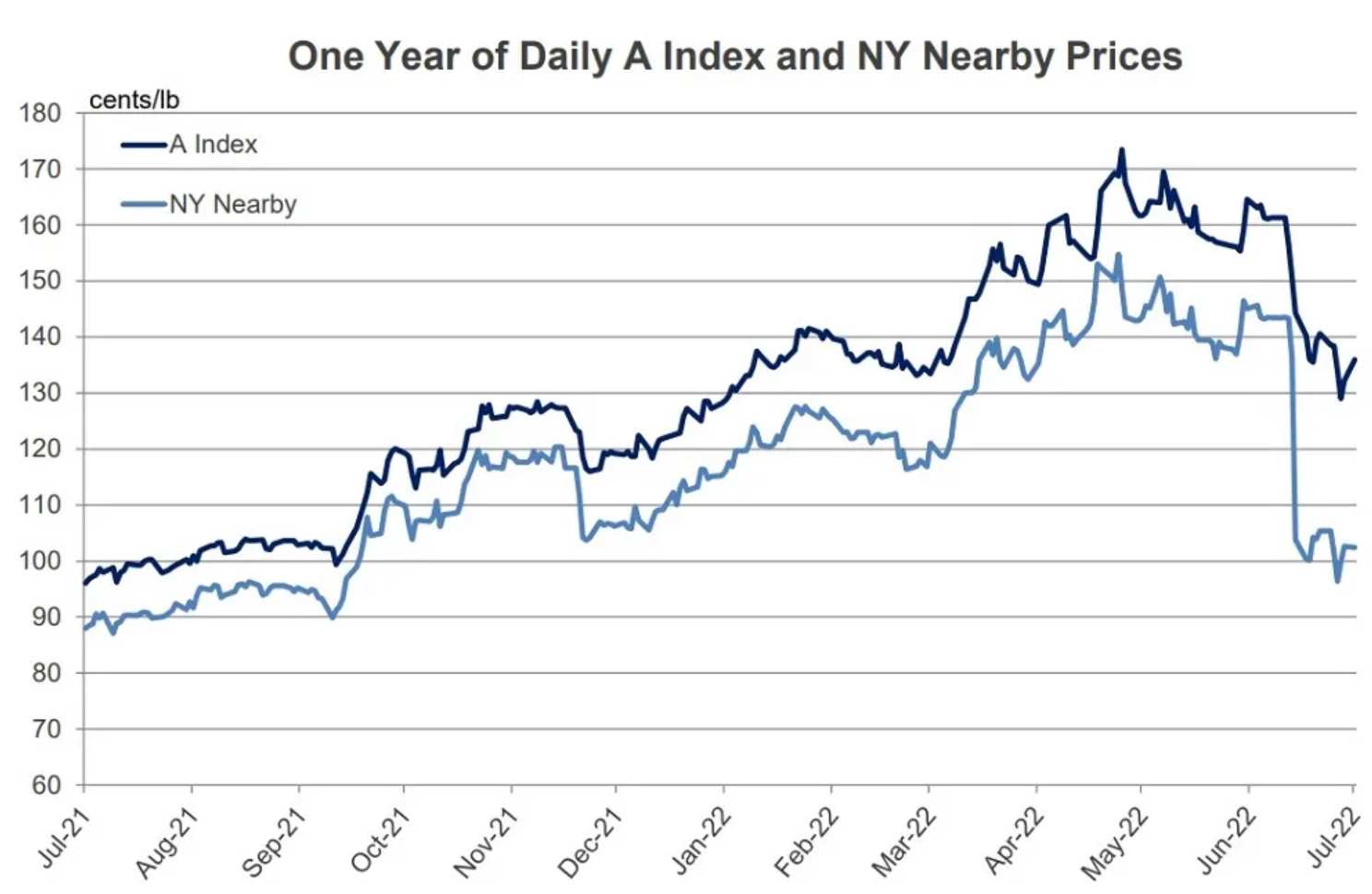

7月纽约/ICE期货合约在短短几天内就下跌了30%,从6月22日的每磅1.44美元跌至6月24日的1.00美元。12月纽约/洲际交易所崩盘的时间框架ICE期货稍长,从6月17日到7月6日。在此期间,12月期货价值下跌25%,从1.20美元跌至90美分。 与NY/ICE期货类似,在从2021/22到2022/23作物年度的过渡期间,A指数(全球棉花平均价格)有两个价格序列值得关注。2021/22年版A指数的价值从6月21日的1.61美元跌至7月7日的1.30 美元以下,因为被称为远期A指数的2022/23年版A 数的价值从1.25美分下跌6月23日至7月7日1.06美元。 国际棉花咨询委员会(ICAC)表示,库存与使用比率——可用棉花库存占棉纺厂使用的比例——有助于解释棉花供需之间的关系。当与需求相比供应紧张时,该比率较低,而较低的库存与使用比率可能表明价格较高。相反,当供大于求时,这一比例就会增加,给棉花价格带来下行压力。种植面积也会对价格产生重大影响。 美国农业部在其6月份的种植面积报告中估计,2022-23年美国棉花种植面积为1248万英亩,比2021年增加11.3%。ICAC指出,陆地种植面积估计增加了11.1%,达到1232万英亩,而超长纤维生产商,如生产苏比马棉的,种植面积15.6万英亩,增长23.3%。 美国农业部6月份对所有棉花的预测比3月份发布的2022年初步估计多出244,000英亩。 美国农业部的最新报告还提到了2021-22和2022-23作物年度世界产量和工厂用量的减少2021-22年,全球产量预估下调70万包至1.162亿包,全球消费量下调190万包至1.198亿包。2022-23年,全球产量预测下调120万包至1.207亿包,全球消费量下调160万包至1.199亿包。 随着使用量的减少超过产量的减少,全球期末库存数据有所增加。对于2021-22年,预测增加110万包至8400万包,而对于2022-23年,预测增加160万包至8430万包。 近期的波动不仅限于棉花市场。6月份,多种商品大幅贬值。6月9日至7月5日期间,NY/ICE 12月棉花期货下跌25%,玉米下跌19%,大豆下跌17%,小麦下跌25%,布伦特原油下跌12%。 整个大宗商品行业的广泛损失表明整个类别的投资者情绪发生了翻天覆地的变化,通胀的影响、刺激措施的取消、利率上升以及对可能出现衰退的担忧都可能是导致投机逆转的原因,所有这些都可能是造成损失的原因。虽然预计宏观经济环境将继续对价格构成压力,但棉花市场也存在特定的支撑力量。 具体而言,美国农业部目前对美国棉花产量的预测为 1550 万包,但由于西德克萨斯州遭受严重干旱,该估计值可能会随着时间的推移而缩小。他指出,目前的收获量比2021-22年低200万包,相当于美国棉花出口的五年平均水平。除出口外,美国还需要向国内纺织厂供应250万包棉花。上一次美国在2020-21年度遭受严重干旱影响时,总收成仅为1460万包,而在那个作物年度,美国能够出口超过增长,因为它在前一年积累了库存. 美国正以低库存进入2022-23作物年度,这表明美国的出货量可能已经配给。由于美国是世界上最大的出口国,这可能会为国际价格提供一些支撑。 大家都在看: |

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

|小黑屋|简约版|手机版|中国非织造网

( 苏ICP备12054280号 )

GMT+8, 2026-7-17 02:54

Powered by Discuz! X3.5

© 2001-2020 Comsenz Inc.